三上悠亚 在线av

三上悠亚 在线av

出品/茶咖不雅察

作家/蒙嘉怡

裁剪/木鱼

近日,新茶饮上市企业,蜜雪冰城、奈雪的茶、古茗、茶百谈先后线路了2024年年度事迹。再行茶饮这4家上市公司的事迹来看,2024年行业分化果决显现。

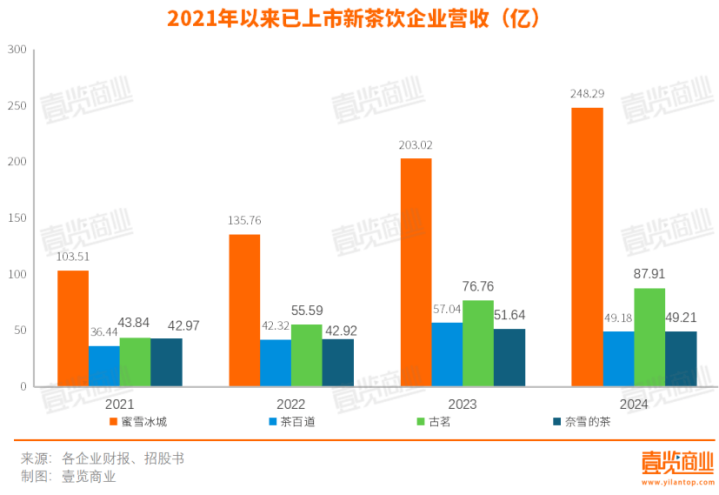

雪王的营收是其他三家之和还多

2024年,4家已上市的新茶饮企业总营收超434亿,同比增长11.87%,平均每家企业营收达108亿;归母净利润达54.70亿,同比增长1.87%;统共这个词行业的平均归母净利润为13.68,平均归母净利率为12.59%,而平均毛利率达35.42%;4家新茶饮企业的门店数目达到66600家,同比增长18.88%。

其中,蜜雪冰城、古茗、奈雪的茶以及茶百谈营收折柳为248.29亿、87.91亿、49.21亿和49.18亿,雪王稳居榜首,是古茗的2.82倍、奈雪的茶及茶百谈的5倍多,以一己之力拉高了统共这个词行业的平均水准。

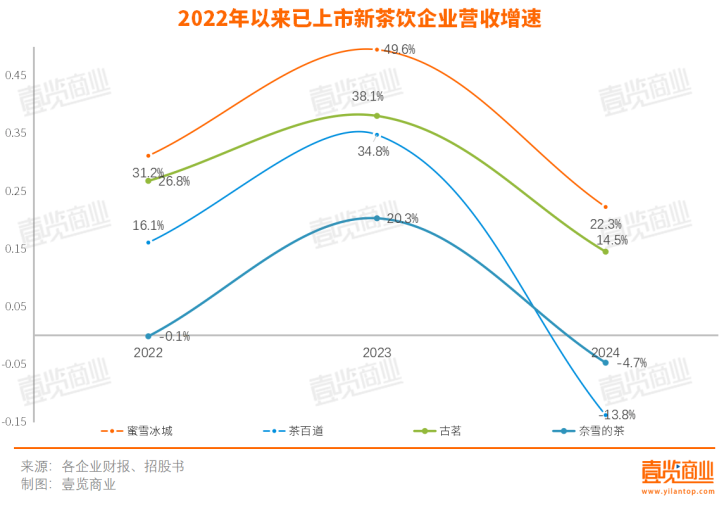

从营收增幅看,独一蜜雪冰城和古茗增速跑赢大盘,蜜雪冰城2024年营收同比增长22.29%,古茗同比高潮14.54%,奈雪的茶和茶百谈齐面对不同历程的下落,营收同比折柳下滑4.70%和13.78%。

值得详确的是,行业增长引擎正从“全面吐花”转向“头部驱动”。在四家上市企业中,仅有蜜雪冰城与古茗守护双位数增长,而茶百谈与奈雪的茶折柳录得13.78%和4.70%的营收下滑。

这种分化趋势与行业举座环境变化密切联系:中国连锁霸术协会数据自满,现制茶饮阛阓界限增速瞻望将从2023年的44.3%骤降至2025年的12.4%,行业已进入存量竞争阶段。

奈雪毛利率最高,亏的也最猛

在浓烈的竞争与花费疲软的大环境下,新茶饮品牌收成更难了,这件事在头部茶饮品牌们的财报里,体现得更加彰着。

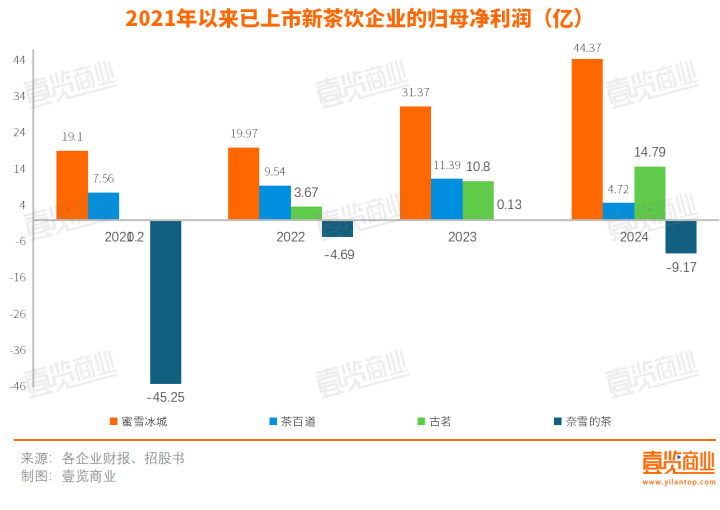

蜜雪冰城以44.37亿元归母净利润领跑,利润界限跳动其余3家总和。古茗年内利润则同比增长36.95%至14.79亿元。奈雪的茶和茶百谈在利润空间受到挤压,2024年,茶百谈年内利润下降近六成至4.72亿,奈雪的茶弃世达9.17亿,而2023年为盈利1300万。

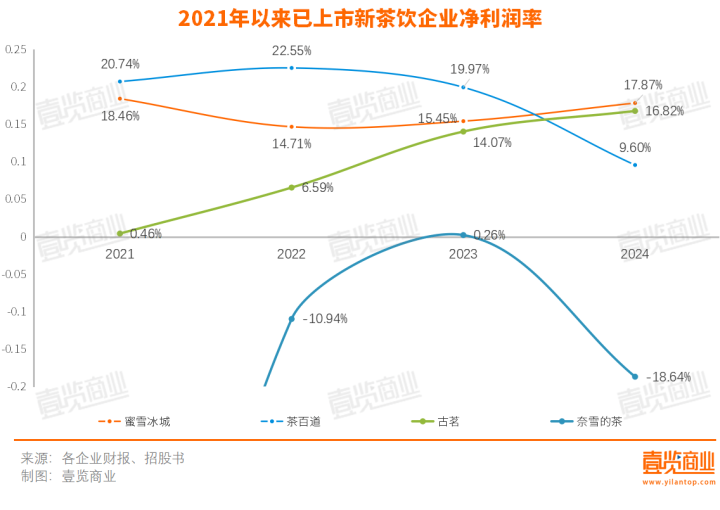

其中,蜜雪冰城和古茗以净利润率17.94%和16.82%对茶百谈(9.6%)酿成梯度上风,而奈雪的茶则以-18.64%的净利率垫底。

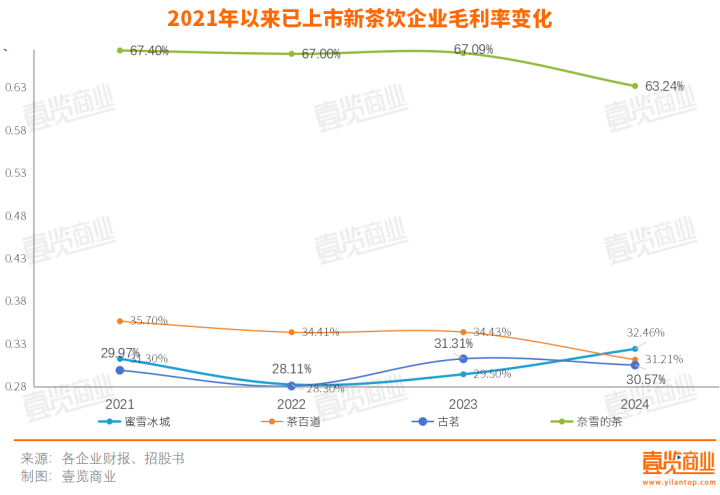

此外,除了蜜雪,其他三家企业的毛利率齐不才滑。茶百谈和奈雪的茶毛利率均下滑超4个百分点;蜜雪则是聚会2年毛利率上升,达32.46%,在4家已上市茶饮品牌中名轮番二。

值得详确的是,奈雪的毛利率均在60%以上,位于行业第一,即使如斯,公司绝大部分时间还处于弃世当中。2021年弃世高达45.25亿元,2023年终于扭亏为盈,盈利0.13亿元,但盈利没多久,2024年又亏且归了,弃世9.17亿。

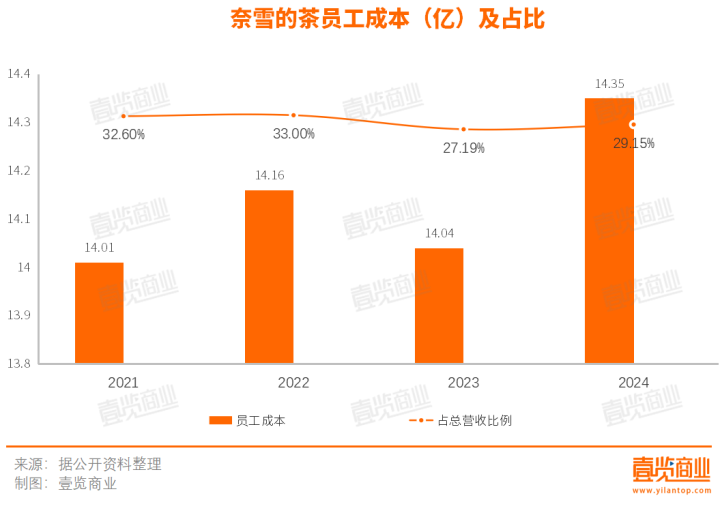

在已毕正毛利的条目下,导致奈雪的茶弃世的根源在于用度支拨高。

一方面,恒久接纳直营时势的奈雪的茶,门店需要招聘大齐职工,这意味着职工成本支拨斯文。财报数据自满,奈雪的职工成本占营收25%以上。

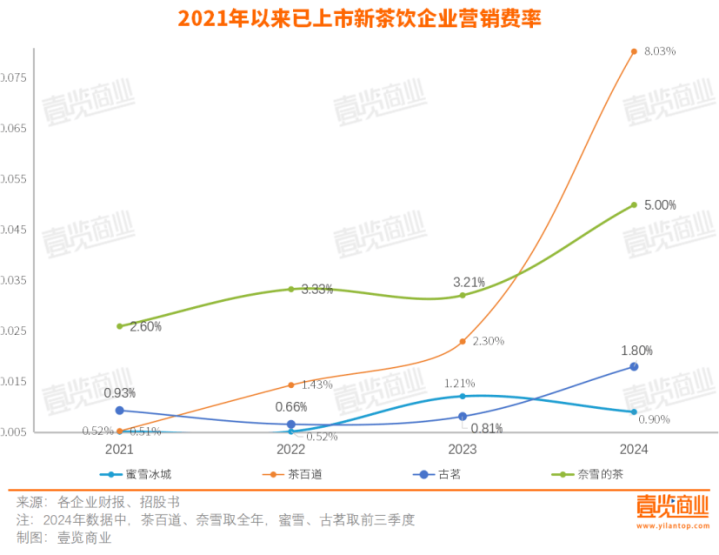

另一方面,在4家上市新茶饮企业中,奈雪是最舍得大手笔营销的。告白用度占营收比例长年位于行业第一,除了2023年营销费率有所下滑,基本齐在上升。而2024年茶百谈、古茗加大告白进入,和两边筹算上市有紧密研讨。

然则,结调和收增长来看,奈雪作念了好多无效营销。

在2022年,奈雪的茶用1.43亿元进入营销,却只已毕了0.12%的营收增长。而2023年,奈雪大幅下调了此预算,仅用0.74亿进入营销,却取得了26.84%的营收增长,也即是说,奈雪的茶在2023年的有用营销率大大擢升,但这一趋势莫得继续,2024年,奈雪砸钱2.5亿进入告白,换来的却是营收下滑。

轮廓看,奈雪的营销用度很大部分流向联名,据统计,奈雪的茶2024年联名总额达23次,位列行业第一梯队。

古茗行将奔入万店,茶百谈加盟商流失率最高

窄门餐眼数据自满,限制2024年11月12日,世界有41.25万家奶茶店,而2024年,这4家新茶饮企业的门店数目就达到66600家,占行业总额的16%,马太效应愈发彰着。

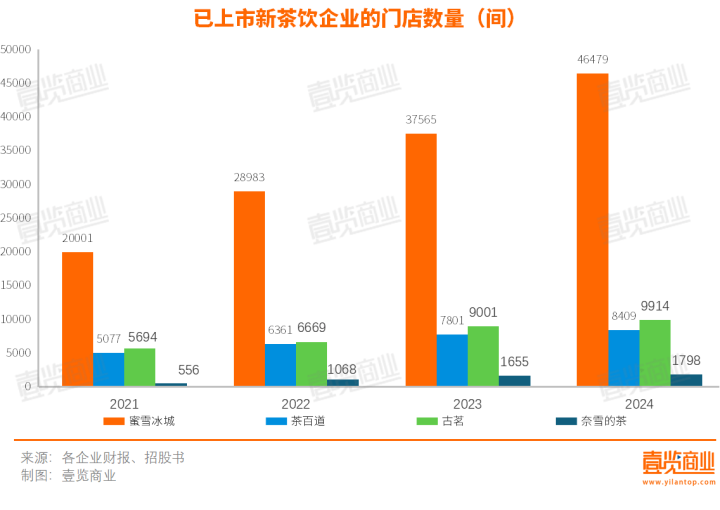

从门店界限看,4家上市新茶饮企业中,除了奈雪的茶门店数较少外,另外3家的门店数目均位于行业前方。截止2024年12月31日,蜜雪冰城门店数破损4.6万,古茗门店数目达9914,距离万店仅一步之遥,茶百谈门店数目达8409家。

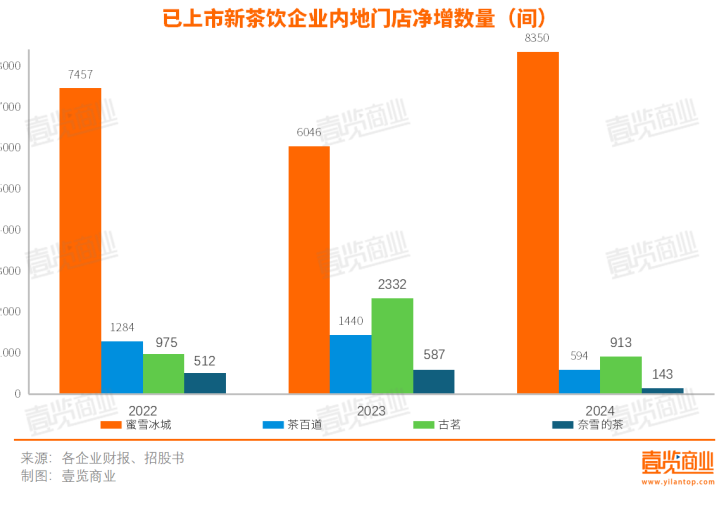

且这4家品牌的门店如故处于增长的情状。在国内阛阓,除了蜜雪冰城加速了膨大速率外,其他品牌新开门店数齐较往年更少。

蜜雪冰城在2022年、2023年和2024年折柳新增了7457家、6046家和8350家门店;古茗同时间别新增975家、2332家和913家;茶百谈同时间别新增1284家、1440家和594家;奈雪的茶同时间别新增512家、517家、143家。

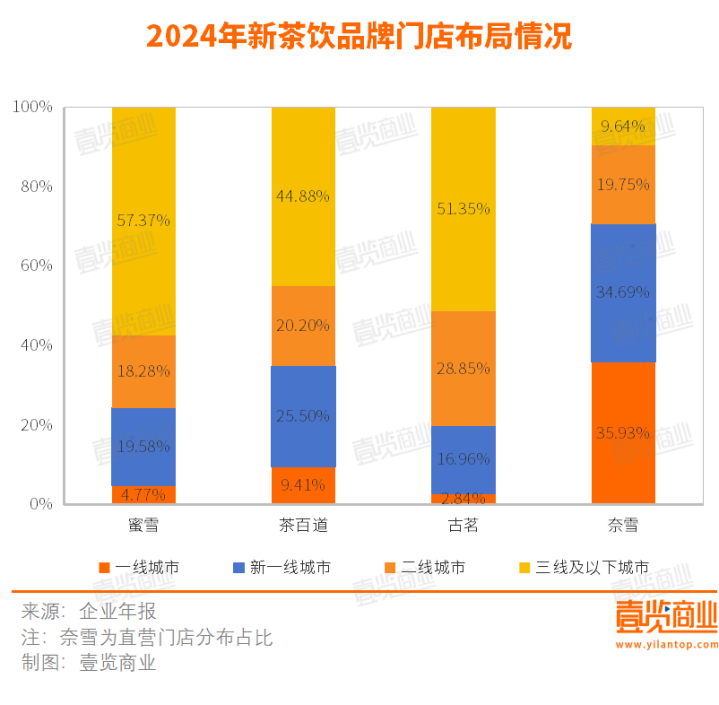

从门店漫衍看,多家企业将下千里阛阓手脚了计谋重点。蜜雪冰城和古茗在三线及以下城市的门店数目占比超50%,茶百谈的占比也接近45%。奈雪的茶仍偏疼在一线大要新一线城市开店,三线及以下城市门店占比仅有9.64%。

商讨机构灼识商讨数据自满,三线及以下城市的现制茶饮店阛阓,瞻望成为中国现制茶饮店阛阓中增长最快的细分阛阓,按GMV狡计,2023年至2028年复合年增长率达22.8%。

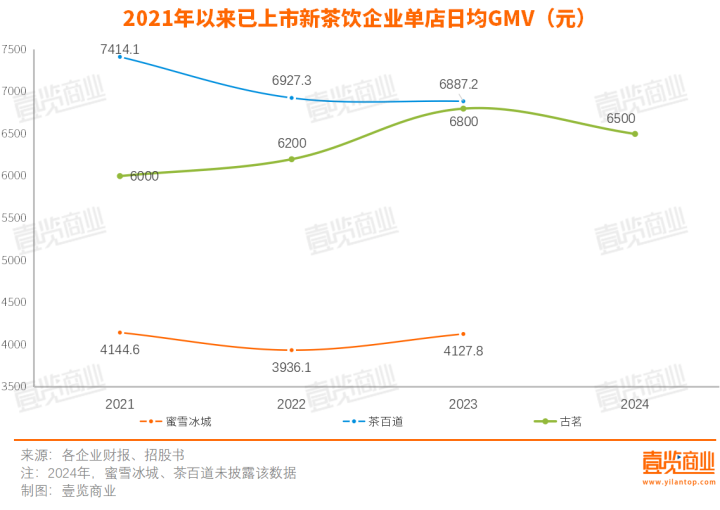

值得详确的是,2024年,除了奈雪未线路联统共据,另外三大品牌在GMV总量高潮的情况下,齐出现了单店日均GMV下滑。

古茗2024年现存加盟店(包含老店)的单店日均GMV同比下滑4.4%;茶百谈和蜜雪冰城并未在最新财报中公开2024年的数据,但招股书自满,茶百谈单店日均GMV从2021年的7414元下降到2023年的6887元,下滑幅度达7.11%;蜜雪冰城单店日均GMV从2021年的4144元下降到2023年的4127元,下滑幅度为0.41%。

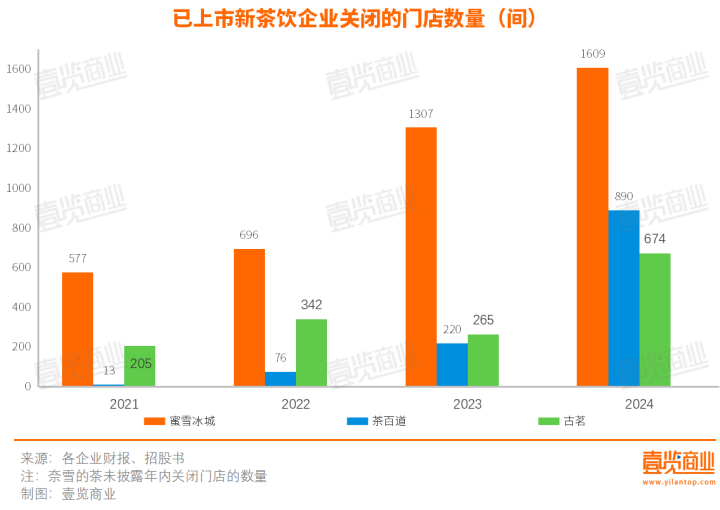

毛利率下滑、同店GMV下降,加盟商们能赚到的就变少了,闭店数目则握住攀升。2024年,蜜雪冰城关闭了超1600家门店,茶百谈关闭了890家门店,古茗则关闭了674家门店。

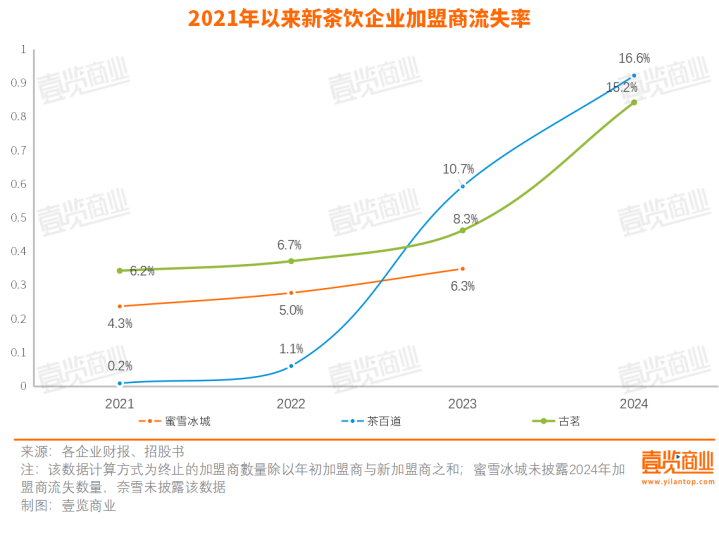

各新茶饮品牌得以在世界各地快速膨大势力范围,全靠加盟商冲锋陷阵。开店能否收成、收成若干,会径直操纵加盟商的关怀。正如上文所言,各品牌的单店施展欠安,闭店加多,加盟商流失率也就随之高潮。

具体看,2024年茶百谈的加盟商流失率最高,达16.6%,共有1144位加盟商隔断合作;古茗的流失率在扩大,由2021年的6.2%扩大至2024年的15.2%,2024年有871位加盟商退出;蜜雪冰城的加盟商流失率守护在5%操纵,基本戒指住了。

在这种情况下,更多品牌更加专注于已有门店的运营,以及现存时势的风雅化惩处。

本年2月,喜茶在里面信中秘书断绝门店界限内卷,暂停加盟业务。喜茶默示,行业存在居品品牌高度同质化、门店数目供大于求、霸术效益宽阔下滑等问题。在此情况下,茶饮品牌将重点放在门店体验和品牌施行上。

奈雪的茶惩处层在2024年财报事迹会上显现,2024年5月后,公司基本叫停了加盟的业务,但也不是全齐罢手加盟,“本年对加盟的数目如故莫得放开,莫得开店数目标的,先保证每一家店的质地。”

古茗在本年年头发布的最新加盟政策调遣中,极其强调的少许即是“在店霸术”,要求合作伙伴躬行参与门店的一线惩处,标明了品牌对单店的霸术惩处更加喜欢。

终末

跟着奈雪的茶、茶百谈、古茗、蜜雪冰城接踵登陆成本阛阓,霸王茶姬赴好意思IPO,新茶饮行业也发扬进入成本化运作的深水区。当上市光环褪去,若何构建可握续的生意模子,正成为摆在行业眼前的终极命题。

从各家财报显现的信号来看,成本阛阓对新茶饮企业的估值逻辑已发生根人性革新。过往以“开店速率论强者”的轻视式增长时势正被从头注视,单店盈利才智、居品创新周期、供应链壁垒等硬性规划,运行成为商酌企业价值的新标尺。

蜜雪冰城凭借超4.4万家门店构筑的成本护城河,古茗通过“区域深耕+供应链前置”打造的高运营恶果,齐印证了风雅化运营的计谋价值。

当成本红利消退,那些能领先完成从“界限驱动”向“价值驱动”转型,在单店模子、居品矩阵、数字化树立等方面构建中枢竞争力的品牌三上悠亚 在线av,或将主导行业下一个十年的竞争面目。而当下各家财报中恍惚清楚的转型阵痛,恰是这场价值改进必经的成东谈主礼。